2025年4月28日に2035長期経営戦略を発表いたしました。

ハピネス創造のパイオニアとして、目指す姿を実現し、社会への貢献を果たす

あなたと社会に、もっとハピネスを。

2030年に目指す姿を踏襲し、将来に向けた取り組みをより強化するために、

その概念をより進化させ、改めて2035年に目指す姿を策定

|

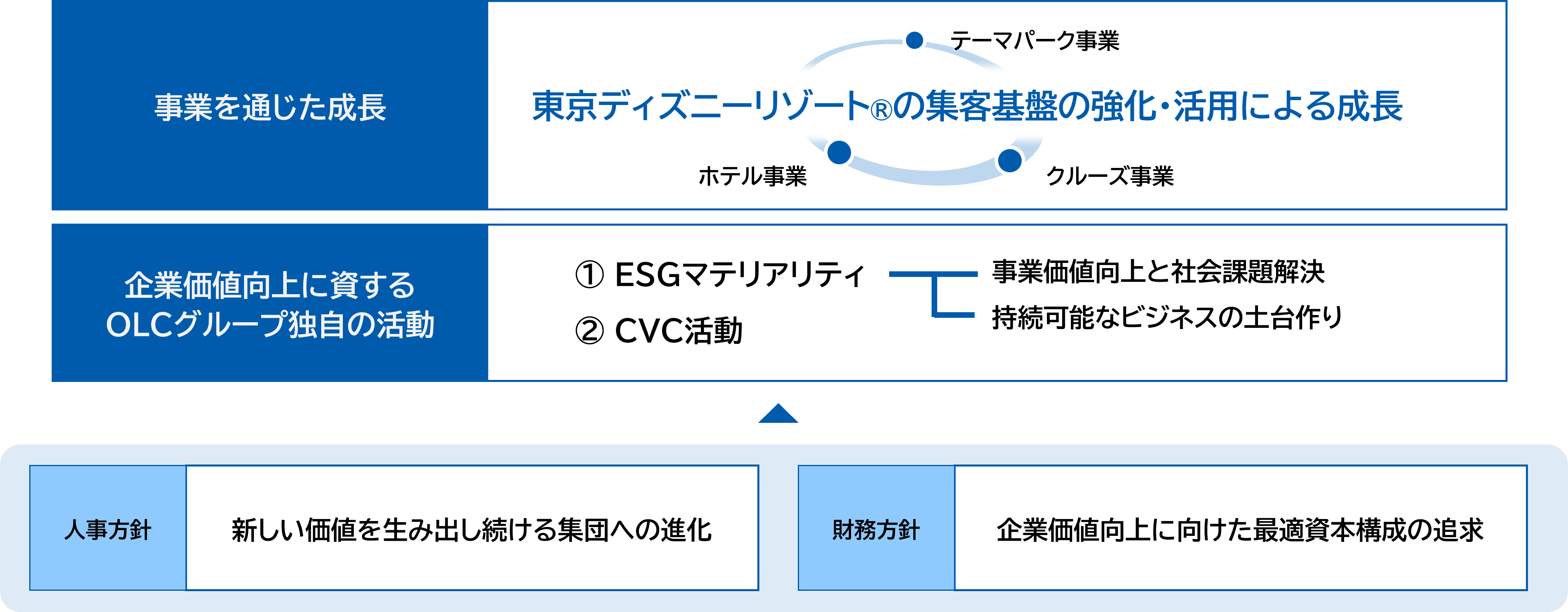

OLCグループ像 |

|

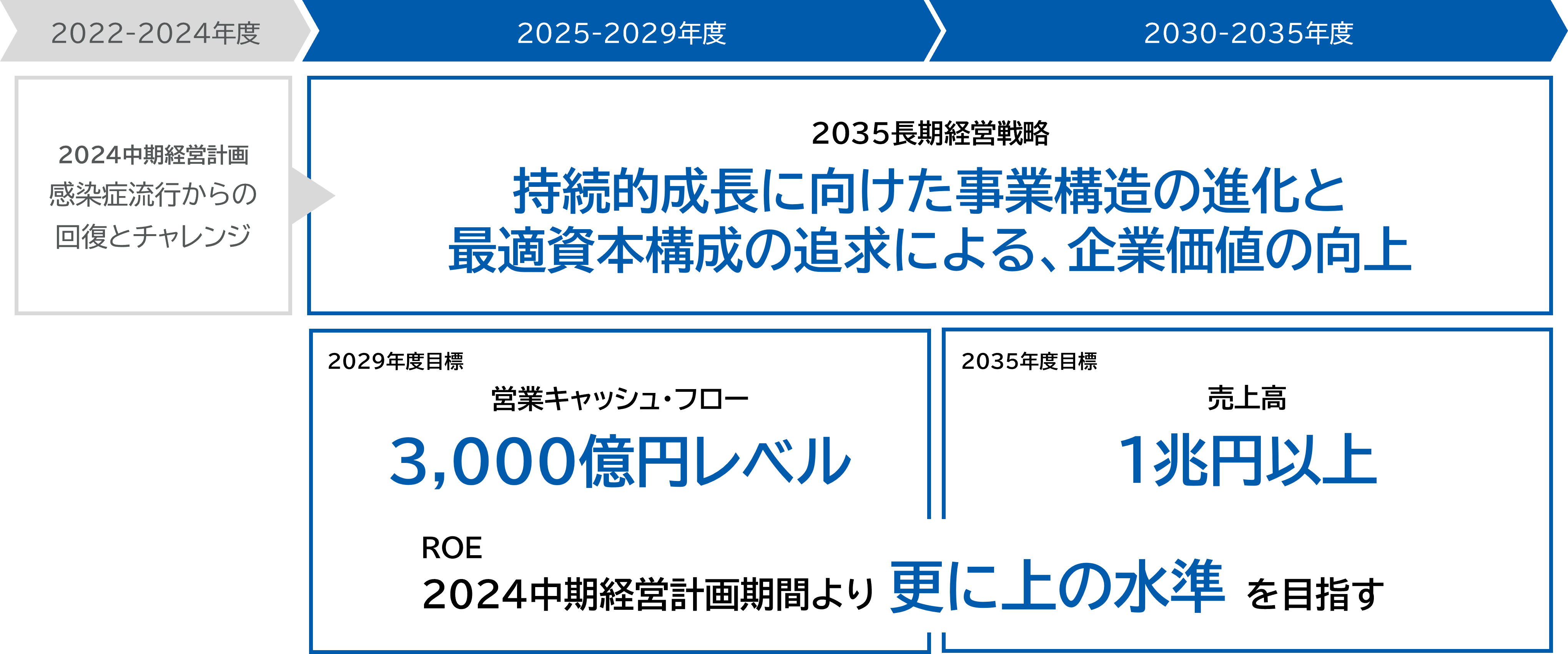

当社グループの更なる発展と進化へ向け長期経営戦略を推進し、財務目標を達成する

『シュガー・ラッシュ』の世界を舞台とした

アトラクション

Artist Concept Only

|

投資額 |

約295億円 |

|

開業時期 |

2027年春(予定) |

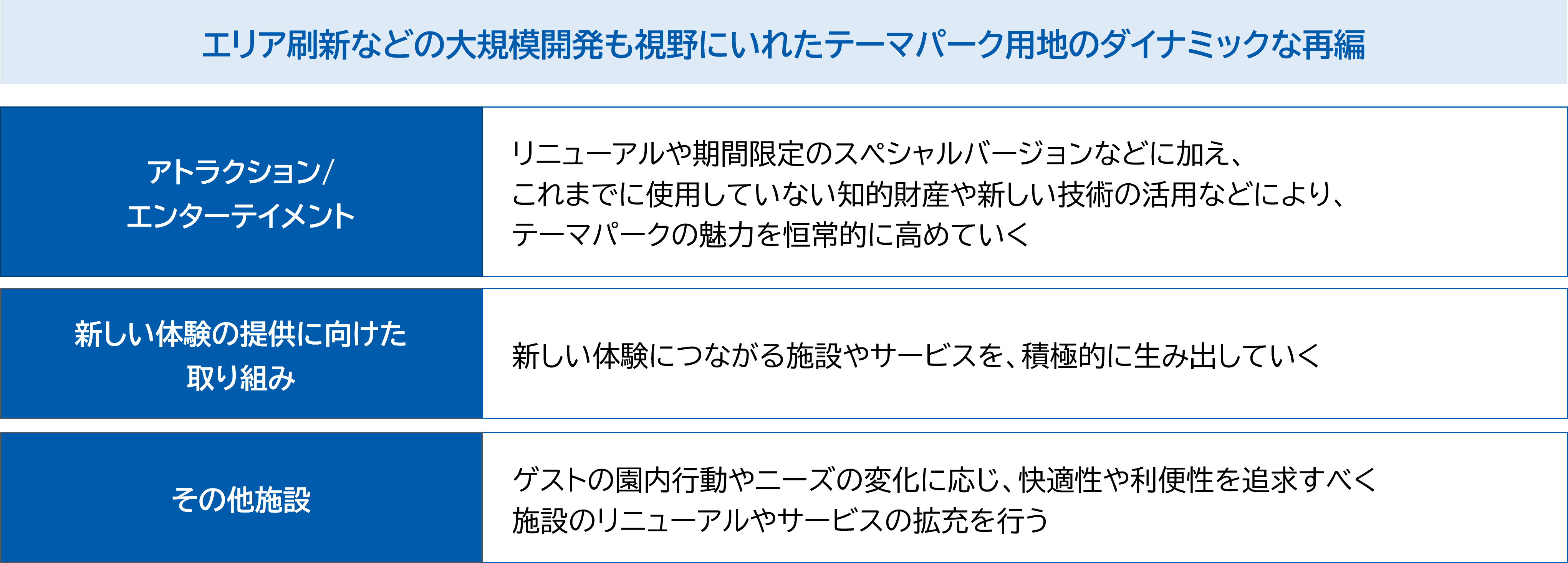

スペース・マウンテンと周辺エリアの一新

Artist Concept Only

|

投資額 |

約705億円 |

|

開業時期 |

2027年(予定) |

Artist Concept Only

Artist Concept Only

|

入園者数 |

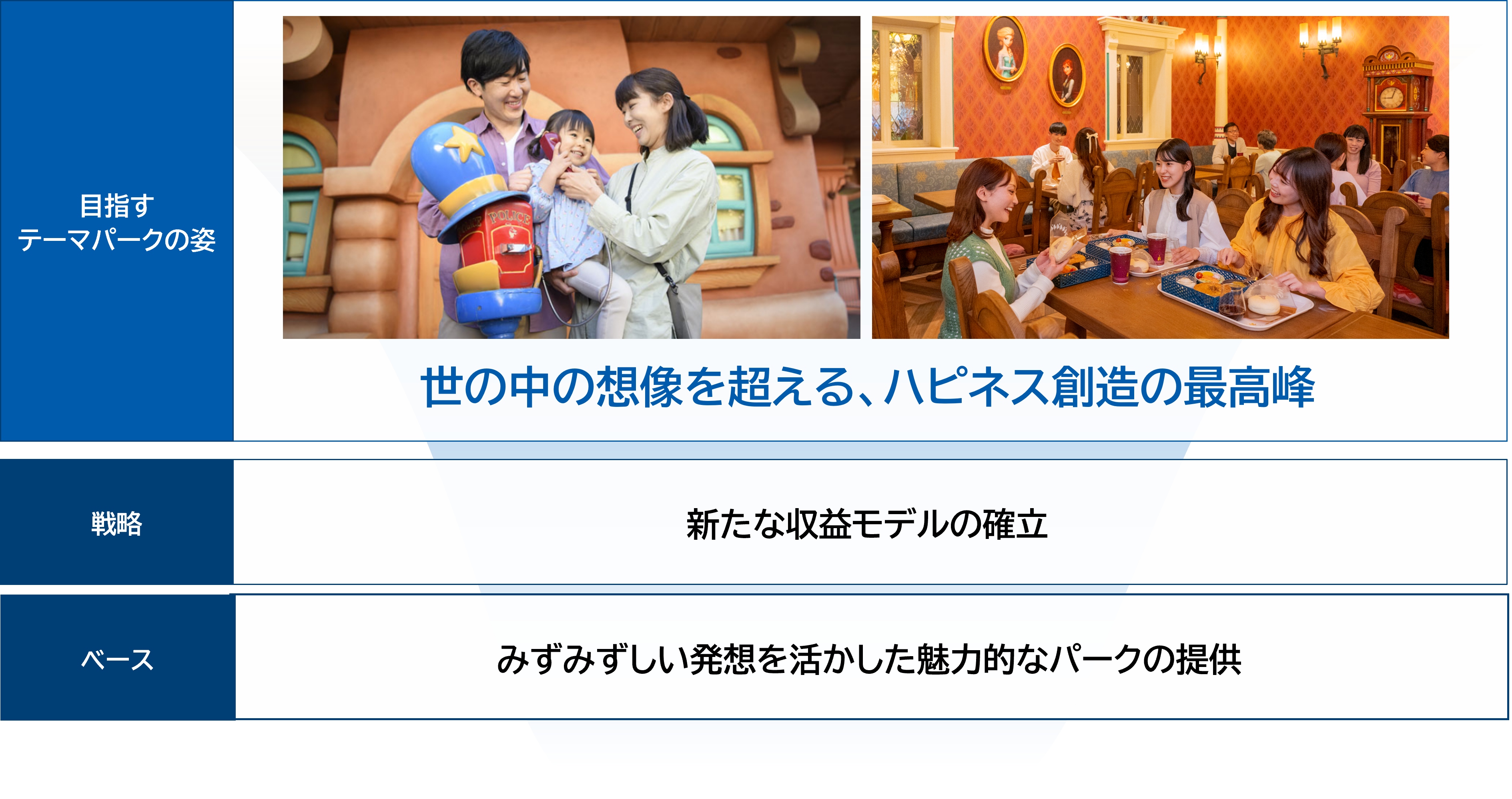

盤石な集客基盤を構築し、入園者数の更なる向上を実現する |

|

ゲスト1人当たり売上高 |

ゲストの多様なニーズに適応し、既存サービスを高度化する |

|

新たな収益源 |

外部環境の変化に柔軟に適応可能な、テーマパーク事業の新たな収益モデルを確立する |

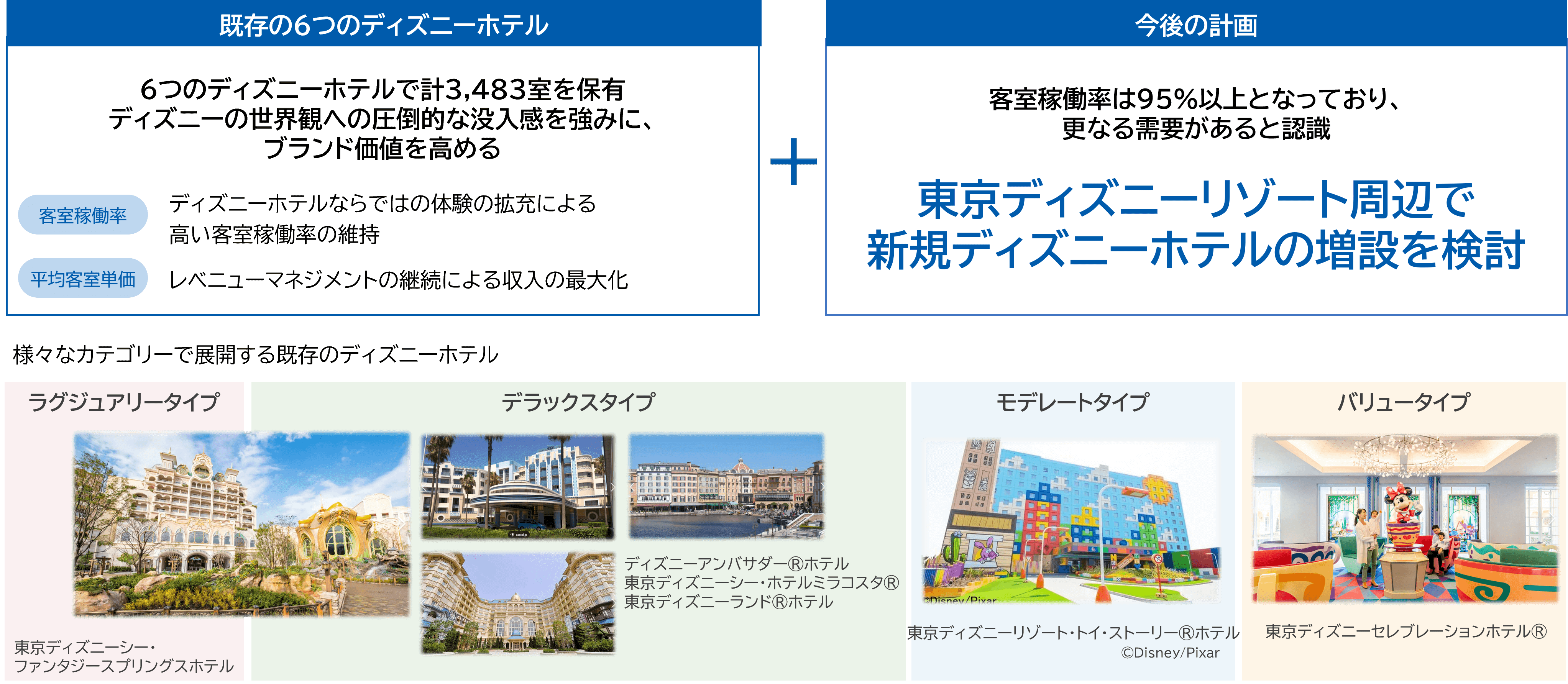

レベニューマネジメントによる収入の最大化に加え、新規ディズニーホテルの増設を検討

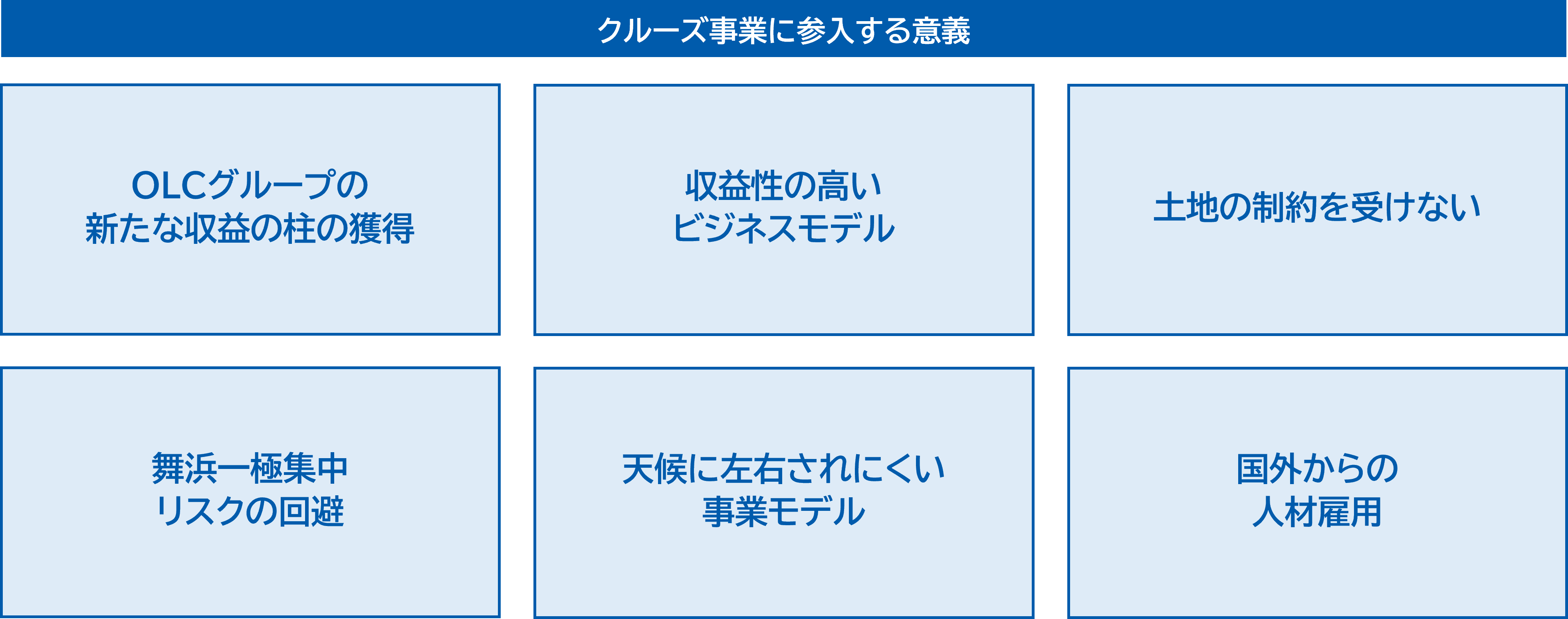

既存事業にはない強みをもつクルーズ事業に参入し、今後の成長の新しい柱を築く

|

ディズニー社との契約 |

|

|

提供サービス (予定) |

|

|

就航予定年 |

2028年度 |

投資額 |

船体 2,900億円 / 予備費 400億円 |

||||

|

船籍 |

日本(予定) |

客船 |

2022年に就航した「ディズニー・ウィッシュ」をベースにした客船 |

||||

|

総トン数 |

約14万トン |

客室数 |

約1,250室 |

乗客定員 |

約4,000人 |

乗組員 |

約1,500人 |

A.現時点での就航プラン(予定)

|

航路 |

首都圏の港を発着する周遊クルーズがメイン |

|

航海日数 |

2~4泊程度 |

|

単価 |

10~30万円台*(1航海当たり1名)までの幅広い価格帯 *最も多い客室タイプの価格 |

|

ターゲット |

ファミリー、若者層、訪日外国人旅行客 |

|

業績への貢献 |

|

1隻目を着実に成功させた上で、2隻目の就航も検討

ESGマテリアリティを再編し、それぞれの位置付けや目的に基づいた取り組みを行う

投資資金枠を30億円から130億円に増額し、OLCグループの企業使命である

「夢・感動・喜び・やすらぎ」に資する新規事業の創出を目的に活動を加速する

価値創造に繋がる人材力の向上と人材確保を進めることで、事業競争力を強化

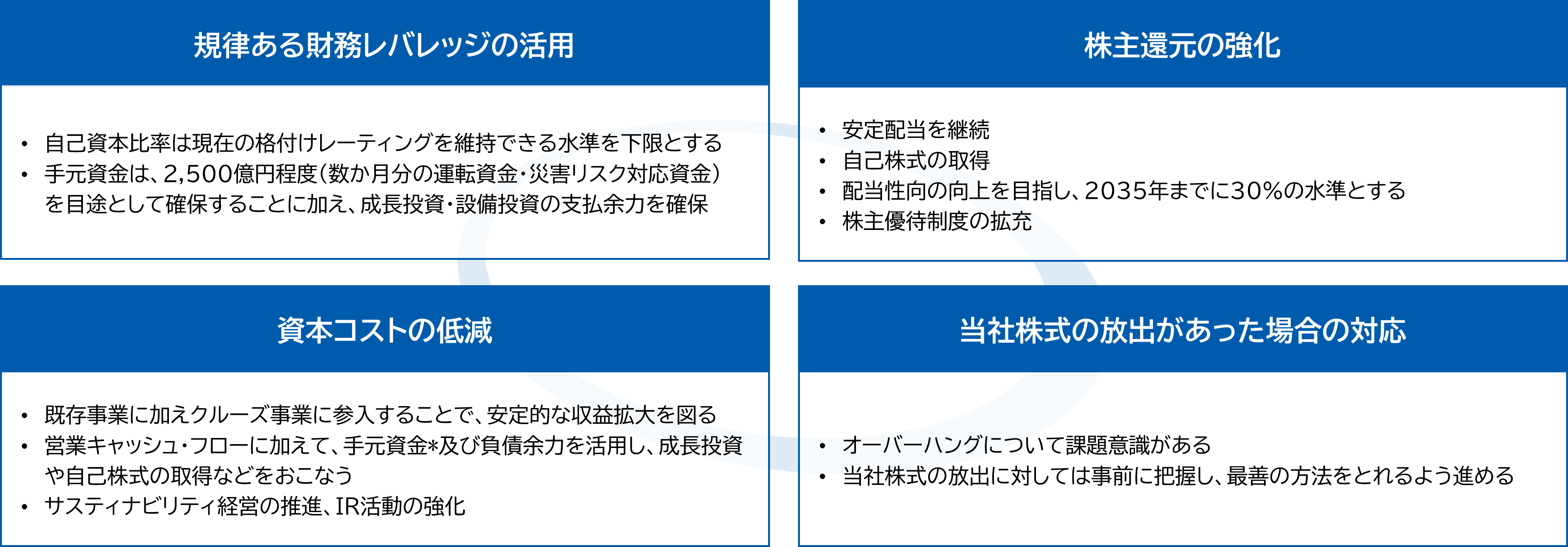

企業価値向上に向けた最適資本構成を追求することで、

ROEは2024中期経営計画期間より更に上の水準を目指す

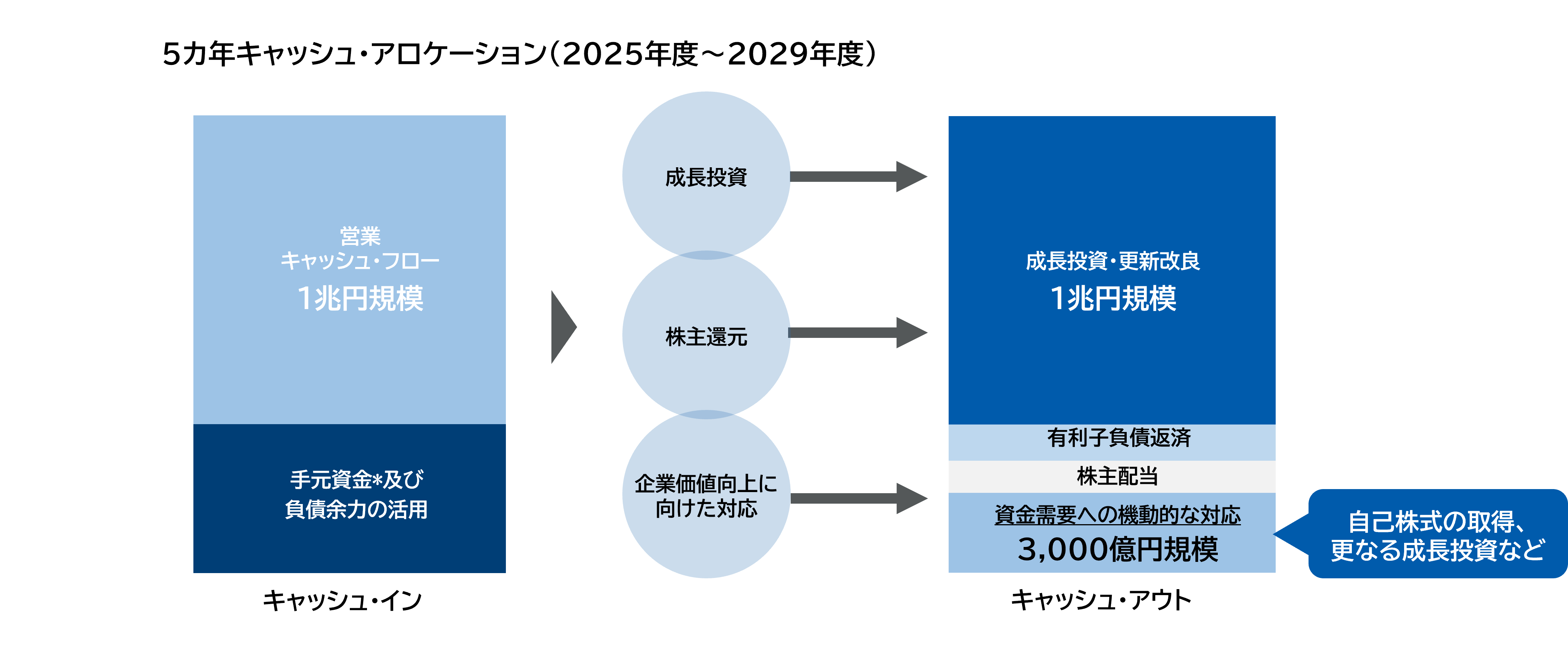

キャッシュを成長投資に優先的に配分しつつ、機動的な自己株式の取得など、

企業価値向上に向けた対応を着実に行う

- 今後も最新の資本コスト(WACC)を算出し、投資の意思決定、資本収益性の評価に活用する。

*資本コスト:CAPMで算出した株主資本コストを踏まえ算出 - 引き続き、ROEが株主資本コストを上回っていることを把握している。

- PBRも1倍を上回っており、引き続き、成長性に期待をいただいているものの、当社株価の下落により2024年度からは減少していることを認識。

- 2027年3月期のROE予想は10.2%としており、株主資本コストを上回る水準としている。

|

23年度 |

24年度 |

25年度 |

|

|

ROE |

13.5% |

12.9% |

11.7% |

|

株主資本コスト |

5.1% |

6.6% |

8.3% |

|

将来キャッシュフロー、 将来利益の向上 |

|

|

WACCの低減 |

|